Dieser Beitrag ist unter dem Titel „EU-Taxonomie verständlich erklärt“ im Deutschen Architektenblatt 06.2024 erschienen. Er wurde im Dezember 2024 am Ende um einen Hinweis auf den neuen Taxonomie-Ratgeber ergänzt

Die EU-Kommission möchte Europa mit dem Maßnahmenpaket des Green Deal bis 2050 zum ersten klimaneutralen Kontinent machen. Um das zu realisieren, sind in der Zukunft vermehrt nachhaltige Investitionen notwendig. Dabei soll die Taxonomie-Verordnung (Verordnung (EU) 2020/852 und konkret vor allem ihr Annex 1) helfen, die das Ziel verfolgt, Kapitalströme in nachhaltige Bahnen zu lenken und Nachhaltigkeit als Bestandteil des Risikomanagements zu etablieren.

Das könnte Sie auch interessieren

An wen richtet sich die Verordnung?

Die Verordnung richtet sich zunächst an Finanz- und Kapitalmarktteilnehmer. Schließlich sind für die Umstellung auf eine „Paris-konforme“ europäische Wirtschaft laut dem damaligen EU-Kommissar Miguel Arias Cañete bis 2050 jährlich etwa 175 bis 290 Milliarden Euro an Investitionen erforderlich (Stand 2018). Der Löwenanteil davon wird von privaten Investoren aufgebracht werden müssen.

Die Taxonomie wird weitreichende Folgen insbesondere für Investoren haben, die in der EU und darüber hinaus tätig sind. Sie betrifft fast alle Wirtschaftssektoren: unter anderem die Land- und Forstwirtschaft, die Energieversorgung, den Verkehr und (in Annex 1 unter Punkt 7) auch das Baugewerbe und Immobilien. Damit sind die Verursacher von immerhin 93,5 Prozent der in der EU anfallenden Treibhausgasemissionen erfasst.

Was sind die sechs Umweltziele?

Der Klimaschutz ist nur eines von sechs Umweltzielen im Mittelpunkt der EU-Taxonomie:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung von Wasser- und Meeresressourcen

- Wandel zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung von Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Wer muss einen Nachhaltigkeitsbericht machen?

Aus der EU-Taxonomie ergeben sich Berichtspflichten für Unternehmen, die Finanzprodukte in der EU vertreiben (kapitalmarktorientierte Unternehmen) sowie für Unternehmen ab einer bestimmten Mitarbeiterzahl und jährlichen Bilanzsumme. Diese Unternehmen müssen jedes Jahr in ihrem Jahres- oder Nachhaltigkeitsbericht erklären, wie nachhaltig ihre gesamten Geschäftsaktivitäten sind. Sie müssen offenlegen, wie viel Geld sie investieren und für den Betrieb ausgeben, sowie den Anteil ihres Umsatzes angeben, der den Nachhaltigkeitskriterien entspricht.

Während die Anfertigung eines solchen Nachhaltigkeitsberichts verpflichtend ist, ist die Einhaltung der unten genannten Kriterien der Taxonomie-Verordnung freiwillig. Damit schafft die Verordnung zusammen mit der Berichtspflicht Transparenz für die Entscheidung über nachhaltige Investitionen.

Sind Architekturbüros berichtspflichtig?

Architekturbüros werden selbst berichtspflichtig, wenn sie eine strukturelle und wirtschaftliche Schwelle überschreiten, was laut den Zahlen der Strukturbefragung 2022 der Bundesarchitektenkammer derzeit voraussichtlich bei keinem deutschen Planungsbüro der Fall sein dürfte, denn es geht um Büros mit mehr als 500 Mitarbeitenden (73 Prozent der deutschen Büros haben einen bis vier Mitarbeiter, 17 Prozent fünf bis neun Mitarbeiter und nur elf Prozent mehr als zehn Mitarbeiter). Im Zuge der jüngst erfolgten Anpassung der Corporate-Social-Responsibility-

Richtlinie (CSR-RL) und der daraus resultierenden Übersetzung in nationales Recht erweitert sich jedoch der Kreis der berichtspflichtigen Unternehmen ab Januar 2025. Unternehmen, die zwei der drei Kriterien erfüllen, können unter die Berichtspflicht fallen:

- Bilanzsumme von mehr als 25 Mio. Euro

- Nettoumsatz von mehr als 50 Mio. Euro

- Mehr als 250 Mitarbeitende

Was bedeutet Taxonomie-fähig?

Wirtschaftstätigkeiten sind im Rahmen eines Nachhaltigkeitsberichtes entweder:

- nicht Taxonomie-fähig, das heißt die Verordnung beziehungsweise deren Annexe oder Anlagen enthalten keine dazu passenden Kriterien

- Taxonomie-fähig, aber nicht Taxonomie-konform, das heißt, anwendbare Kriterien sind vorhanden, die Anforderungen werden aber nicht erfüllt

- Taxonomie-fähig und Taxonomie-konform, das heißt, Kriterien sind vorhanden und die Anforderungen werden erfüllt

Wann ist eine Tätigkeit Taxonomie-konform?

Um Taxonomie-konform zu sein, muss die wirtschaftliche Tätigkeit:

- bei einem der sechs Umweltziele einen wesentlichen Beitrag leisten

- bei keinem der sechs Umweltziele einen wesentlichen Schaden anrichten („Do No Significant Harm, DNSH“)

- bestimmte weitergehende Mindeststandards einhalten (Anti-Korruption, Menschenrechte, Arbeitsschutz etc.)

Entscheidend: Ist der Bauherr berichtspflichtig oder will er Taxonomie-konform bauen?

Anstatt einer eigenen Berichtspflicht ist dies der wahrscheinlichere Fall: Architektinnen sind für Bauherren tätig, die entweder selbst der Berichtspflicht unterliegen oder zur Erlangung günstigerer Finanzierungen die Einhaltung der Taxonomie-Anforderungen nachweisen müssen.

Dann ermöglichen Architekten durch eine taxonomie-konforme Planung die nachhaltige Investition im Sinne der Verordnung, zum Beispiel beim Bau einer Firmenzentrale oder Produktionsstätte. Folgerichtig wird den Architektinnen in der Verordnung ein wesentlicher Beitrag zum Klimaschutz im Neubau und in der Sanierung eingeräumt.

Wie geht eine Taxonomie-konforme Planung?

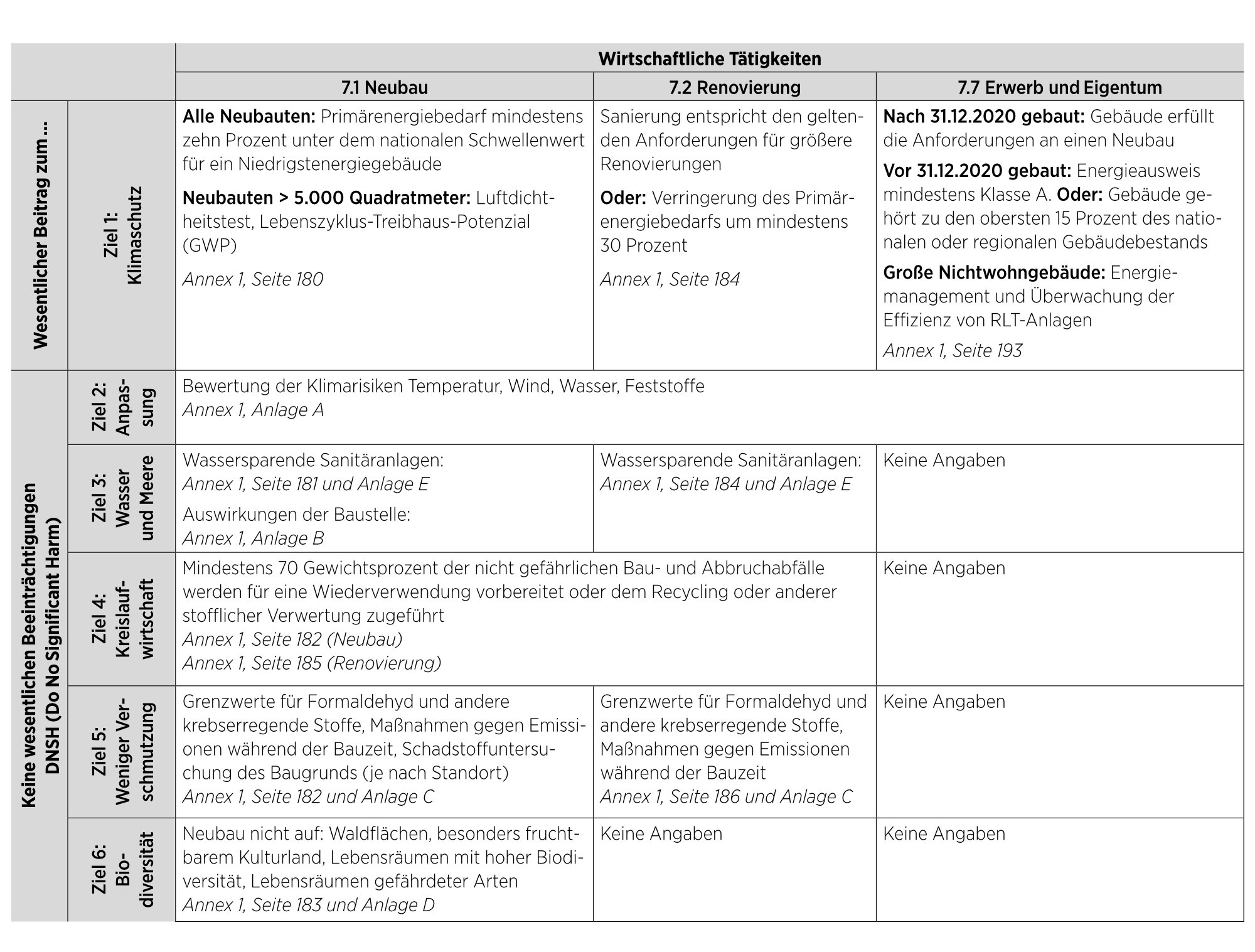

Um zu überprüfen, ob ihre Tätigkeit einen wesentlichen Beitrag leistet oder keinen wesentlichen Schaden anrichtet, hilft die tabellarische Übersicht, hier beispielhaft dargestellt für einen wesentlichen Beitrag zu Ziel 1. Denkbar ist aber auch, den wesentlichen Beitrag für Ziel 2 zu leisten und bei den anderen fünf Zielen keine wesentlichen Beeinträchtigungen zu verursachen.

Die genauen Anforderungen sind im Annex 1 unter Punkt 7 (Baugewerbe und Immobilien) und in den Anlagen A bis E zu finden (am Ende des gleichen Dokuments).

Fazit: Warum sollten Architekturbüros Taxonomie-konform planen?

Die Beschäftigung mit der EU-Taxonomie ist für Architektur- und Planungsbüros aus mehreren Gründen wichtig:

- Zugang zu Finanzierungen: Die EU-Taxonomie prägt nachhaltige Investitionen. Projekte, die konform sind, ziehen leichter Finanzierungen an, während nicht konforme Projekte Finanzierungshindernisse erleben könnten.

- Regulatorische Anforderungen: Die Integration der EU-Taxonomie-Prinzipien in nationale Gesetze nimmt zu. Frühe Anpassung kann Planungsbüros vor rechtlichen Problemen und Strafen schützen.

- Marktanforderungen und Wettbewerbsvorteile: Steigendes Umweltbewusstsein stärkt die Nachfrage nach nachhaltigen Gebäuden. Planungsbüros, die sich an der EU-Taxonomie orientieren, gewinnen Wettbewerbsvorteile.

- Reputation und Glaubwürdigkeit: Konformität mit der EU-Taxonomie steigert das Ansehen von Planungsbüros; Nichtbeachtung kann zu negativer Wahrnehmung und geschäftlichen Nachteilen führen.

Ob Architekten zukünftig aufgrund ihrer Betriebsgröße oder wegen der Struktur ihrer Auftraggeber von der Taxonomie-Verordnung betroffen sind, gilt: Die EU-Taxonomie setzt nur Ziele fest und sie kann Leitbildfunktion übernehmen. Wie die Ziele erreicht werden, ist nicht beschrieben. Es ist die originäre Aufgabe der Architektinnen, diesen technischen Anforderungen eine qualitätvolle Gestalt zu geben.

Kostenloser Taxonomie-Ratgeber als PDF

Im November 2024 haben die Bundesarchitektenkammer und der Verband Beratender Ingenieure VBI einen praxisorientierten Taxonomie-Ratgeber erstellt. Er nennt die zu erfüllenden Kriterien für die sechs Nachhaltigkeitsziele der Taxonomie und verlinkt zu den Verordnungstexten.

Zudem wird die Berichterstattung beispielhaft dargestellt und ein Vergleich mit nationalen Zertifikaten (DGNB, QNG, DNK) vorgenommen. In einem Fallbeispiel sind planerische Maßnahmen einzelnen Leistungsphasen zugeordnet. Der Leitfaden steht kostenlos zum Download bereit.

Der Taxonomie-Ratgeber steht hier kostenlos als PDF zum Download bereit.

Ruth Schagemann ist Architektin, Präsidentin des Architects‘ Council of Europe (ACE) und Geschäftsführerin des EU-Verbindungsbüros der Bundesarchitektenkammer in Brüssel

War dieser Artikel hilfreich?

Weitere Artikel zu: