Bis Rechnungsstellung und Buchhaltung komplett automatisiert laufen, braucht es noch einige Entwicklungsarbeit.

cherdchai / stock.adobe.com

Grundwissen zur E-Rechnung

Seit Anfang 2025 sind E-Rechnungen zwischen inländischen Unternehmen (Business-to-Business, B2B) Pflicht. Die neuen Regelungen gelten für Unternehmen jeder Größe und Rechtsform. Deshalb müssen auch Planungsbüros, Selbstständige oder Freiberufler ihre Werkzeuge und Prozesse beim Erstellen, Empfangen, Verarbeiten und Archivieren von Rechnungen prüfen und gegebenenfalls anpassen.

Ziele der europaweiten E-Rechnung

Mit der mit dem Wachstumschancengesetz und der EU-Richtlinie 2014/55 zur elektronischen Rechnungsstellung bei öffentlichen Aufträgen beschlossenen E-Rechnungspflicht folgt Deutschland europäischen Standardisierungsbestrebungen. Deren Ziele sind unter anderem eine maschinelle und medienbruchfreie Rechnungsverarbeitung sowie eine Eindämmung des Steuerbetrugs. Geplant ist außerdem eine schrittweise Einführung eines automatisierten EU-weiten elektronischen Umsatzsteuer-Meldesystems, das sich aus den E-Rechnungsdaten speist.

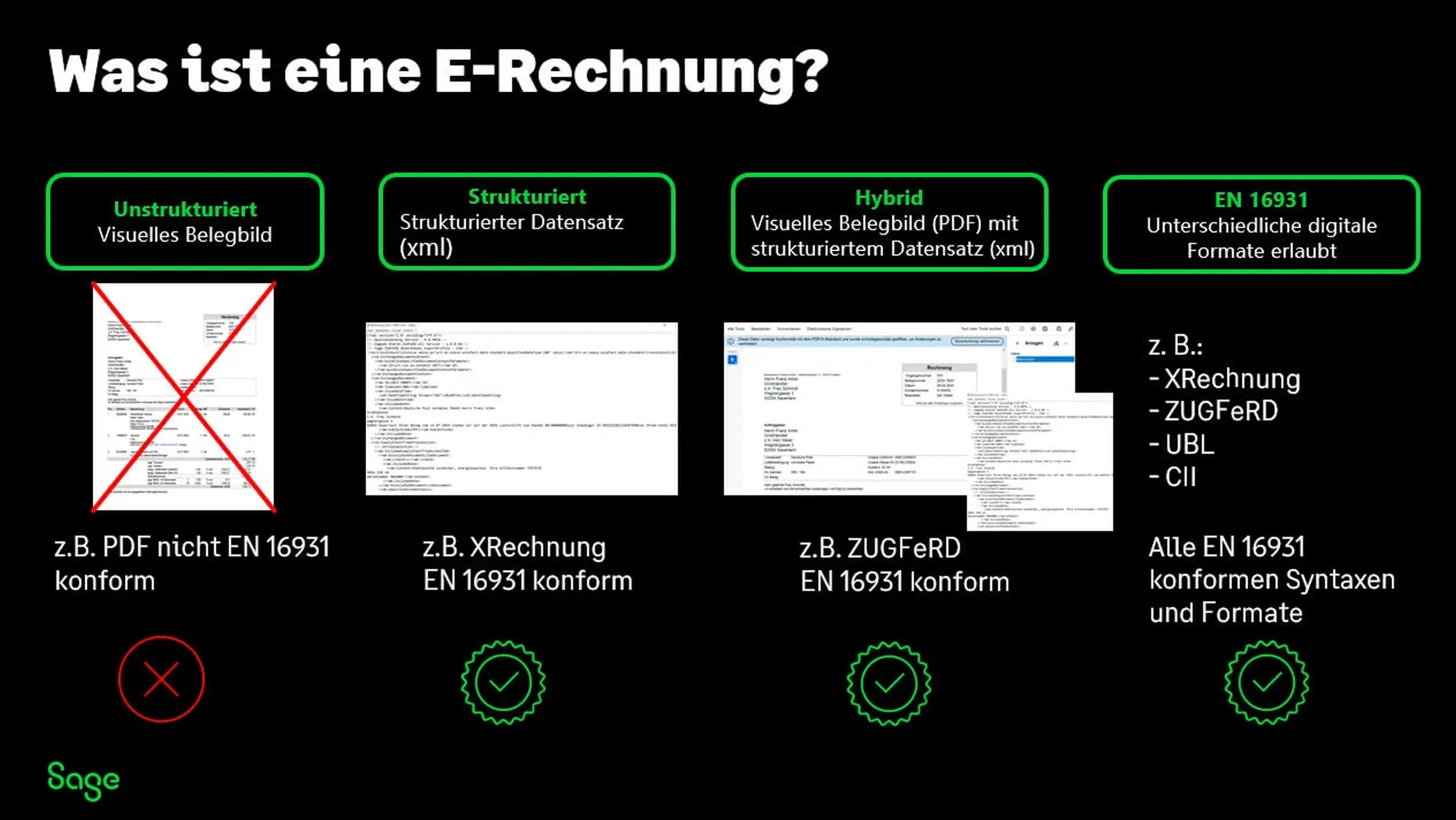

E-Rechnungen enthalten digitale Rechnungsdaten in einem strukturierten elektronischen Datenformat gemäß EN 16931

Sage

Technische Hintergründe der E-Rechnung

E-Rechnungen sind digitale Dokumente, die in einem vorgegebenen strukturierten elektronischen Datenformat (XML-Datensatz) gemäß europäischer Normenreihe EN 16931 ausgestellt, übermittelt, empfangen und elektronisch verarbeitet werden können. Die EN 16931 definiert Basisstandards, wie eine elektronische Rechnung EU-weit auszusehen hat. Zusätzlich gibt es länderspezifische und branchenspezifische Erweiterungen, sogenannte CIUS (Core Invoice Usage Specifications), die bestimmte Rechtsvorschriften der einzelnen Länder oder spezifische Anforderungen innerhalb einer bestimmten Branche, etwa der Baubranche, berücksichtigen.

Übergangsregelungen und Ausnahmen

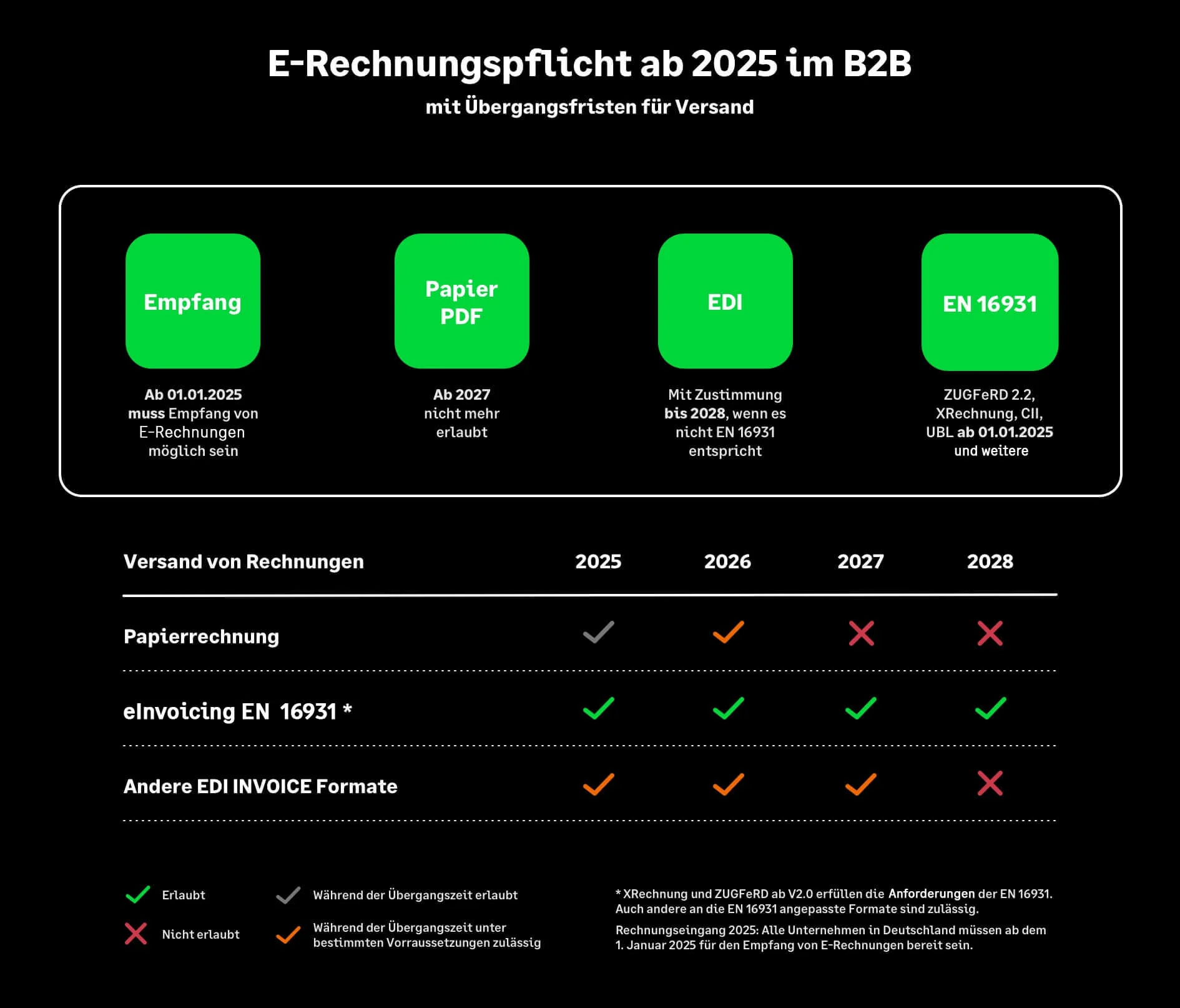

PDF-Rechnungen sind – wie auch andere, nicht maschinenlesbare Datenformate oder Papierrechnungen – keine E-Rechnungen und gelten nur noch als „sonstige Rechnungen“. Diese sind jedoch

- bis Ende 2026 für alle Unternehmen zulässig, sofern der Rechnungsempfänger zustimmt.

- bis Ende 2027 für Unternehmen mit einem Jahresumsatz unter 800.000 Euro (im vorangegangenen Jahr) zulässig, sofern der Rechnungsempfänger zustimmt.

Ab 2028 sind die Vorgaben an die E-Rechnung und ihre Übermittlung dann zwingend einzuhalten.

Die Einführung der E-Rechnungspflicht erfolgt ab 2025 mit einer zwei- bis dreijährigen Übergangsfrist.

Sage

Nicht von der E-Rechnungspflicht betroffen sind:

- Umsätze an private, nicht kommerzielle Endverbraucher (Business to Consumer, B2C)

- nicht innerdeutsche B2B-Umsätze

- Kleinbetragsrechnungen bis 250 Euro (brutto)

- Rechnungen, die der Geheimhaltung gemäß Sicherheitsüberprüfungsgesetz unterliegen, sowie bestimmte umsatzsteuerbefreite Dienstleistungen nach § 4 Nr. 8 bis 29 UstG, wie zum Beispiel Postdienstleistungen, Bankdienstleistungen oder Heilbehandlungen.

Diese können weiterhin als “sonstige Rechnungen“ ausgestellt und übermittelt werden, also beispielsweise in Papierform oder als PDF. Rechnungen an die öffentliche Hand (Business to Government, B2G) müssen immer in einem EN 16931-konformen E-Rechnungsformat (in der Regel als XRechnung) ausgestellt werden.

Die deutschen Standards: ZUGFeRDund XRechnung

Es gibt zwei wichtige, mit der Norm EN 16931 konforme XML-Rechnungsformate: ZUGFeRD und XRechnung. XML (eXtensible Markup Language) ist ein plattformübergreifendes Datenformat, mit dem hierarchisch strukturierte Textdateien unabhängig von den beteiligten IT-Systemen ausgetauscht werden können. Bei der elektronischen Rechnungsstellung spielen die XML-Standards CII (Cross Industry Invoice) und UBL (Universal Business Language) eine zentrale Rolle.

Bei der Entscheidung für ein bestimmtes E-Rechnungsformat sollten insbesondere Lieferanten oder Kunden berücksichtigt werden. Wer etwa vorwiegend Geschäftsbeziehungen mit öffentlichen Auftraggebern hat, für den ist die XRechnung verbindlich. Für das ZUGFeRD-Format spricht, dass es für unterschiedliche Kunden genutzt werden kann – etwa auch für Privatkunden, die über keine spezielle Anzeige- oder Verarbeitungssoftware verfügen.

ZUGFeRD

CII ist im E-Rechnungsformat ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) integriert und ermöglicht die Erstellung von hybriden Rechnungen, die sowohl maschinenlesbar (XML) als auch menschenlesbar (PDF) sind.

XRechnung

UBL ist in der XRechnung enthalten und wird insbesondere für den Rechnungsaustausch mit Behörden, Verwaltungen und vielen Großunternehmen genutzt. UBL ist flexibel und erweiterbar, eignet sich daher auch für komplexe Rechnungsprozesse, etwa im Baubereich. Im Gegensatz zum ZUGFeRD-Format ist XRechnung ein reiner XML-Datensatz, der keinen menschenlesbaren Bestandteil enthält und nur mit einem speziellen Viewer betrachtet werden kann.

Auf dem „ZUGFeRD“-Standard basierende Rechnungen bestehen aus einem lesbaren PDF/A3-Archivierungsformat und maschinenlesbaren XML-Daten.

Weise Software

Pflichtangaben in E-Rechnungen

Für Rechnungen gelten – ob in Papierform oder in elektronischer Form – dieselben Vorgaben. Sie müssen alle in § 14 Abs. 4 UStG (Umsatzsteuergesetz) geforderten Rechnungsangaben enthalten, damit sie vorsteuerabzugsfähig sind:

- Exakte Angaben über die Menge und Bezeichnung gelieferter Produkte, respektive Art und Umfang einer Dienstleistung

- Termin der Lieferung oder Leistung: z.B. Ausstellungsdatum des Lieferscheins, aber auch Kalendermonat genügt

- Gegebenenfalls nach Steuersätzen aufgeschlüsselte Netto-Beträge

- Die jeweils darauf entfallenden Mehrwertsteuer-Beträge

- Gegebenenfalls gewährte Rabatte oder Skonti etc.

- Das Ausstellungsdatum (Rechnungsdatum)

- Einmalig vergebene Rechnungsnummer, die zusätzlich aus Buchstaben (z.B. Kunde) und Ziffern (z.B. Jahr) bestehen kann

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Ausstellers (sofern schon vorhanden, auch die neue Wirtschafts-ID)

Zusätzliche Angaben bei E-Rechnungen an den Bund

Neben diesen Pflichtangaben müssen beispielsweise an Bundesbehörden adressierte E-Rechnungen entsprechend der E-Rechnungsverordnung des Bundes mindestens die folgenden Informationen enthalten:

- Eine Leitweg-ID (Adresse zur Weiterleitung an Bundesbehörden),

- Zahlungsbedingungen (Fälligkeitsdatum oder Textbeschreibung der Bedingung),

- Bankverbindungsdaten des Zahlungsempfängers,

- eine E-Mail-Adresse des Rechnungsstellers

- sowie zusätzlich gegebenenfalls weitere vom Auftraggeber benötigte Daten.

Erstellen, senden und empfangen von E-Rechnungen

Für die Erstellung der E-Rechnung und den Export im gewünschten Rechnungsformat (zum Beispiel ZUGFerd oder XRechnung) sowie für die Weiterverarbeitung sind spezielle Programme erforderlich. Das können allgemeine Buchhaltungsprogramme oder Weblösungen sein.

Planer werden branchenspezifische Lösungen, wie etwa Büromanagement-Software für Planungsbüros (BMSP) oder AVA-Software (Ausschreibung, Vergabe, Abrechnung) bevorzugen.

Auch für den Empfang ist eine geeignete Software oder zumindest ein Viewer erforderlich, mit dem die maschinenlesbaren, strukturierten Daten für den Menschen lesbar gemacht werden können (siehe auch unten „Software für E-Rechnungen“ sowie eine Befragung von zehn Herstellern).

Suboptimal: E-Rechnung per E-Mail senden

Wie E-Rechnungen übermittelt werden, bleibt zunächst dem Rechnungsaussteller überlassen – sofern eine elektronische Weiterverarbeitung ohne Medienbrüche möglich ist und sofern der Empfänger keine besonderen Anforderungen stellt. In der Praxis werden E-Rechnungen, wie bisher PDF-Rechnungen, meist als Anhang per E-Mail übertragen. Da damit auch die Gefahr von Cyberattacken steigt, sollte man E-Rechnungen vor dem Import auf den Absender und auf mögliche Schadsoftware prüfen (siehe auch „Rechnung mit Risiko“).

Ein speziell für Rechnungseingänge eingerichtetes Postfach kann die Cybersicherheit und Prozessabläufe verbessern.

Um zu verhindern, dass Dritte Zugriff auf sensible Rechnungsdaten erhalten, können Rechnungen optional verschlüsselt, respektive mit einer digitalen Signatur versehen werden (siehe auch Ratgeber des BSI: „Verschlüsselt kommunizieren im Internet“). Alternativ können Rechnungsdaten per elektronischer Schnittstelle oder per Download über ein spezielles (Kunden-)Portal übertragen werden. Es gibt auch Webseiten, mit denen man Rechnungen online als E-Rechnung erstellen und versenden kann (siehe unten „Einfache Tools für E-Rechnungen“)

E-Rechnungen werden nicht nur digital erstellt, übermittelt und empfangen, sondern können auch automatisiert verarbeitet und geprüft werden.

Bitkom

Archivieren von E-Rechnungen

Neben dem Empfang und der Verarbeitung müssen ab 2025 alle Unternehmen auch eine revisionssichere Ablage und Archivierung von E-Rechnungen sicherstellen. Das bedeutet, dass sie gemäß den „Grundsätzen einer ordnungsgemäßen Buchführung und Dokumentation“ (GoBD) jederzeit auffindbar, nachvollziehbar, unveränderbar, vollständig und fälschungssicher sein müssen. Daher sollte die E-Rechnungssoftware einmal erstellte E-Rechnungen als Originaldokument sperren, respektive Änderungsverläufe dokumentieren.

Die Lesbarkeit der E-Rechnung muss über den gesamten umsatzsteuerrechtlich geforderten Aufbewahrungszeitraum von zehn Jahren gewährleistet sein. Dabei ist die E-Rechnung im ursprünglichen, strukturierten, elektronischen Datenformat aufzubewahren und die Anforderungen an die Unveränderbarkeit, Zugriffssicherheit, dauerhafte Lesbarkeit und Auswertbarkeit etc. müssen über den gesamten Aufbewahrungszeitraum erfüllt sein.

Die Verwendung eines E-Rechnungsprogramms und Dokumentenmanagementsystems (DMS) alleine garantiert allerdings keine Revisionssicherheit. Eine GoBD-konforme, revisionssichere Archivierung lässt sich nur durch ein Zusammenspiel von Hardware, Software und innerbetrieblichen Abläufen sicherstellen. Auch das ist wichtig: Übermitteln die Geschäftspartner neben der E-Rechnung im strukturierten Datenformat auch eine inhaltsgleiche, digitale „sonstige Rechnung“ (z.B. PDF), gilt die Archivierungspflicht für die E-Rechnung. Wird die E-Rechnung per E-Mail versandt, die lediglich als Transportmedium dient und keine steuerrelevanten Inhalte enthält, muss die E-Mail nicht mit archiviert werden.

Welche Vorteile bieten E-Rechnungen?

Echte Einsparpotenziale ergeben sich dann, wenn die E-Rechnungsdaten in automatisierter Form gebucht, formal und inhaltlich geprüft, freigegeben und archiviert werden. Informationen wie Absenderfirma, Rechnungsnummer, Datum, Betrag etc. können digital ausgelesen und geprüft werden, sodass etwa Tippfehler und formale Fehler automatisch erkannt werden, was die Rechnungskontrolle oder Buchhaltungsabläufe rationalisiert. Im besten Fall können Bestellungen mit Lieferscheinen, Bestellpreise mit Rechnungspreisen oder angebotene Leistungen bis auf Positionsebene mit den Rechnungsbeträgen abgeglichen und eventuelle Abweichungen angezeigt werden.

Mit der E-Rechnung und der damit verbundenen Umsetzung der EU-Richtlinie 2014/55/EU sowie der aktuellen KI-Entwicklung könnte sogar ein grundlegender struktureller Wandel eingeläutet werden, der Beteiligten Routinearbeiten künftig abnimmt, weil Rechnungen irgendwann weitgehend automatisierte Prozesse durchlaufen und direkt in die Buchhaltung einfließen (siehe auch DBZ 03/2021: „Die XRechnung ist da – Prozessoptimierung ist angesagt“).

Das Ziel ist, dass E-Rechnungen automatisch in die Buchhaltung einfließen. Doch gerade im Baubereich erschweren das aktuell noch einige Besonderheiten.

Marian Behaneck

Woran scheitern E-Rechnungen im Baubereich?

Diesem Szenario einer Automatisierung von Prüfprozessen stehen speziell im Baubereich jedoch aktuell einerseits einige bauspezifische Besonderheiten der Bauabrechnung entgegen. Andererseits werden in aktuellen Versionen der E-Rechnungsformate bestimmte Rechnungsdetails schlicht (noch) nicht berücksichtigt. So kann beispielsweise die XRechnung bauspezifische Besonderheiten in der aktuellen Fassung 3.0.1 vom 1.2.2024 im Kern-Datenmodell nicht abbilden. Dazu gehören beispielsweise:

- kumulierte Rechnungen,

- Nachversteuerung bei Umsatzsteueränderungen,

- Skonti

- Sicherheitseinbehalte etc.

Diese und andere Erweiterungen sind aber eine Voraussetzung für eine Automatisierung von Workflows. Sie können aber nur relativ langsam und sukzessive realisiert werden, da an der Weiterentwicklung der E-Rechnungsformate mehrere Gremien beteiligt sind. Deshalb müssen teilweise Übergangslösungen geschaffen werden. So wurde erst kürzlich aufgrund von fehlenden Datenfeldern beim XRechnungsformat für umsatzsteuerrechtliche Pflichtangaben bei Abschlagsrechnungen eine bis Ende 2027 befristete Übergangslösung geschaffen, wonach der XRechnung als begleitende Unterlage eine PDF-Rechnung mit den eindeutig ausgewiesenen Umsatzsteueranteilen eingebettet werden kann.

Wie werden Baurechnungen als E-Rechnungen abgebildet?

Planer stellen nicht nur Honorarrechnungen aus und empfangen eingehende Rechnungen. Sie müssen in der Funktion als Prüfende im Rahmen der Objektüberwachung bei der Abrechnung von Bauleistungen auch digitale Baurechnungen empfangen und prüfen. Trotz der oben genannten Unzulänglichkeiten können mithilfe der Extensions XRechnung – einer Ergänzung des XRechnung-Standards um weitere Datenfelder und Funktionalitäten – auch komplexere Rechnungsarten, wie Baurechnungen als XRechnung abgebildet und geprüft werden.

So können etwa Rechnungsmengen bis auf Positionsebene mit Unterpositionen berücksichtigt werden. Sollen die einzelnen Rechnungspositionen zusätzlich auf Basis von Aufmaßen detailliert geprüft werden, können außerdem XML-Anhänge (z.B. GAEB, X89B, X31, DA11) als rechnungsbegründende Unterlagen eingebettet werden. Das gilt auch für andere, für die Rechnungsprüfung relevante Informationen, wie Lieferscheine, Rapportzettel, Fotos, Skizzen, Pläne etc. (siehe auch FAQ des Bundes zur Baurechnung).

Mit der Berücksichtigung des E-Rechnungsstandars und der Umsetzung bauspezifischer Anforderungen stehen viele Hersteller von in die Baurechnungsprüfung involvierten AVA-Programmen allerdings noch am Anfang.

Software für E-Rechnungen im Baubereich

In vielen allgemeinen Buchhaltungsprogrammen sowie den meisten branchenspezifischen BMSP-Lösungen (Büromanagement-Softwares für Planungsbüros) oder AVA-Anwendungen (Ausschreibung, Vergabe, Abrechnung) sind E-Rechnungsfunktionen bereits integriert oder in Vorbereitung, wobei sich der Funktionsumfang aktuell noch erheblich unterscheidet. Einige BMSP-Hersteller ermöglichen das Ausstellen von E-Rechnungen in den Formaten XRechnung oder ZUGFeRD bereits seit 2020, darunter

- MWM,

- Projekt Pro,

- RIB Software,

- Rossmayer Consulting,

- UntermStrich,

- Weise Software und andere

- siehe auch DAB „Produktvergleich BMSP-Software 2020“

Diese schon früh in die Thematik eingestiegenen Hersteller offerieren teilweise auch Funktionen für den Empfang, die Visualisierung, Weiterbearbeitung und Archivierung von XRechnungen und/oder ZUGFeRD-Rechnungen. Unterschiedlich unterstützt werden auch bestimmte Rechnungsarten wie Teil-, Abschlags- oder Schlussrechnungen, Anhänge, Rechnungsprüfungen oder eine GoBD-konforme Ablage und Archivierung.

Wie weit sind die Software-Hersteller?

Wie weit bestimmte Hersteller von BMSP- oder AVA-Software bei der E-Rechnung sind, erfahren Sie in einem weiteren Beitrag, für den zehn Hersteller befragt wurden.

Wer nur Grundfunktionen benötigt, kann auch kostengünstige Basislösungen mieten oder kaufen, wie zum Beispiel „E-Rechnung 2025“ von Weise Software.

Weise Software

Einfache und teils kostenlose Tools für E-Rechnungen

Wer den Funktionsumfang beispielsweise einer BMSP-Software nicht benötigt, lediglich Rechnungs-Grundfunktionen braucht und bisher Microsoft Word oder Excel verwendet hat, findet auch kostengünstige Basislösungen. Wer E-Rechnungen lediglich betrachten oder validieren will, findet in der Übersicht des Bundesverbands Software und Digitalisierung im Bauwesen (BVBS) eine passende Lösung (siehe „Übersicht eRechnung-Viewer und Validierungs-Tools“).

Rechnungs-Tools zum Mieten oder Kaufen

- Easybill

- Lexware Office

- SevDesk

- Wiso MeinBüro Rechnungen (Buhl Software)

- E-Rechnung 2025 (Weise Software)

Hinter der Website „XRechnung Erstellen“ verbirgt sich ein kostenloses Umwandlungstool von Rechnungsdaten in eine E-Rechnung.

Durm Internetdienstleistungen

Kostenlose Web-Tools für E-Rechnungen

Es gibt auch Webseiten, mit denen man Rechnungen online als E-Rechnung einlesen, erstellen und teilweise auch versenden kann, beispielsweise mit

- B2Brouter (Empfang und Versand von ZUGFerd und XRechnung)

- xrechnung-erstellen.com

- PDF 24 (Erstellen von XRechnung und ZUGFerd)

- Wiso Mein Büro (E-Rechnungen erstellen und auslesen)

- G&W Software Invoice Viewer (nur Einlesen und Visualisieren von ZUGFerd und XRechnung)

E-Rechnungen an den Bund

Rechnungen an die öffentliche Hand (Business to Government, B2G) müssen immer in einem EN 16931-konformen E-Rechnungsformat (in der Regel als XRechnung) ausgestellt werden. Für die elektronische Rechnungsübermittlung an Bundesbehörden wurde eine spezielle Zentrale Rechnungseingangsplattform (ZRE) eingerichtet. Rechnungssteller können dort ihre Rechnungen per E-Mail, Peppol oder De-Mail übermitteln, als XRechnung auf der ZRE-Webseite hochladen oder manuell eingeben. Auch die Deutsche Bahn bietet Rechnungsstellern online einen XRechnungsgenerator an.

Wann kommt die automatische Rechnungsprüfung?

Angetreten ist der neue E-Rechnungsstandard mit dem Anspruch, Rechnungsprozesse zu automatisieren, zu denen auch die langwierige Rechnungskorrektur gehört. Während die formale und teilweise auch inhaltliche Prüfung in vielen Branchen schon Standard ist, steht die Baubranche noch am Anfang – wegen der beteiligten Werkzeuge und Standards, aber auch wegen der vielen komplexen Zusammenhänge und Abhängigkeiten bei der Realisierung und Abrechnung von Bauvorhaben.

Da es immer strittige Positionen, Mengen und Leistungen gibt, wird es auch keine vollautomatisierte digitale Rechnungsprüfung geben und die menschenlesbare und ‑prüfbare Baurechnung wird weiterhin ihre Berechtigung behalten. Die Praxis wird mit der Zeit aber vermutlich zur Verbesserung der Automatisierung bei der Rechnungsprüfung neue Ansätze liefern.

Bis dahin besteht beispielsweise die Möglichkeit, sich an einem existierenden, bereits vielfach praktizierten Verfahren der „Optimierten Bauabrechnung“ zu orientieren, die schon seit vielen Jahren bei der Deutschen Bahn erfolgreich zum Einsatz kommt. Dabei wird vor die eigentliche Rechnungsstellung ein Abstimmungsprozess der Mengenermittlung zwischen Auftraggeber und Auftragnehmer vorgeschaltet. Konkret übergibt der Auftragnehmer dem Auftraggeber eine digitale Mengenermittlung als DA11-Datei. Diese wird gemeinsam abgestimmt und mit den abgestimmten Mengen wird erst danach die eigentliche Rechnung als XRechnung erstellt.

Fazit: wichtiger Stichtag, aber kein Grund zur Panik

Der 1. Januar 2025 ist zwar ein wichtiges Datum, aber kein Grund zur Panik. Schließlich hat der Gesetzgeber Übergangsregelungen bis Ende 2027 vorgesehen. Dennoch sollten Planungsbüros und Freiberufler – auch aufgrund der vielen Vorteile von E-Rechnungen – zeitnah die Vorgaben umsetzen und ihre bestehenden Software-Werkzeuge auf „E-Rechnungstauglichkeit“ prüfen. Beachten sollte man allerdings, dass neben der Software meist auch innerbetriebliche Abläufe angepasst werden müssen, um allen gesetzlichen Vorgaben zu entsprechen – etwa für eine revisionssichere Ablage und Archivierung von E-Rechnungen.

Weitere Infos und Quellen zur E-Rechnung

- Statements von zehn Softwareanbietern zum Stand beim Thema E-Rechnung (DABonline.de).

- FAQ des Bundes zur E-Rechnung

- FAQ des Bundes zur XRechnung

- FAQ des Bundes zur Baurechnung

- Ratgeber-Website des Mittelstand Digital Zentrum Berlin

- FERD Forum elektronische Rechnung

- Verband Elektronische Rechnung

- ZUGFerd Community (Anwender, Lösungen, News)

- Proba, M., Zehlten, U.: Die elektronische Rechnung im Betrieb sicher umsetzen, IHK Darmstadt , Darmstadt 2024

- Veenhuis, W.: Die XRechnung ist da – Prozessoptimierung ist angesagt, aus: DBZ 03/2021, Bauverlag, Gütersloh

- Zentralverband des Deutschen Handwerks (Hrsg.): Praxishilfe Elektronische Rechnungen, Eigenverlag, Berlin, 2023

Marian Behaneck ist freier Fachjournalist in Jockgrim (Pfalz)

War dieser Artikel hilfreich?

Weitere Artikel zu: