Hohe Rentenbezüge aus den Versorgungswerkern der Architektenkammern können durch hohe Krankenversicherungsbeiträge stark gemindert werden. Aber das lässt sich verhindern.

Unsplash / Joe Zlomek

Dieser Beitrag ist unter dem Titel „Versorgungswerk und Krankenversicherung“ im Deutschen Architektenblatt 04.2025 erschienen.

Für Bezieher einer Altersrente aus einem berufsständischen Versorgungswerk gibt es im Vergleich zu einem Rentenbezug aus der Deutschen Rentenversicherung (DRV) wesentliche Unterschiede im Hinblick auf die abzuführenden Sozialabgaben.

Dies hat für viele zur Folge, dass die im Vergleich zur DRV oft deutlich höheren Rentenprognosen der Versorgungswerke im Ergebnis etwas niedriger ausfallen als erwartet. Aber warum ist dies so?

Grundsätzliches zu Versorgungswerk und Krankenversicherung

Sowohl Renten als auch Versorgungsbezüge unterliegen der Beitragspflicht in der gesetzlichen Kranken- und Pflegeversicherung (GKV). Die Beitragshöhe ab Rentenbezug hängt von vielen Faktoren ab – natürlich auch davon, ob man privat oder gesetzlich krankenversichert ist.

Bei der Privatversicherung ist der monatliche Beitrag einkommensunabhängig und hängt vom abgeschlossenen Tarif ab. Für gesetzlich krankenversicherte Versorgungswerksmitglieder sind hingegen rund 19 Prozent an Sozialabgaben (Krankenversicherung, Zusatzbeitrag, Pflegeversicherung) abzuführen.

Sozialabgaben keine Kernaufgaben der Versorgungswerke

Anders als bei einem Rentenbezug aus der DRV (hier beteiligt sich die DRV an den Krankenversicherungsbeiträgen zur Hälfte) sind diese von den Versicherten allein zu tragen. Dies kann aber nicht per se als Schlechterstellung angesehen werden, denn die Rentenprognosen aus Versorgungswerken sind im Vergleich zu solchen aus der DRV in der Regel deutlich höher.

Hintergrund ist, dass diese Sozialabgaben und entsprechende Zuschüsse nicht zu den Kernaufgaben der Versorgungswerke gehören und sie damit auch nicht durch die Beitragszahlungen der Mitglieder gedeckt werden. Dies ist allerdings nicht jedem Mitglied der Versorgungswerke bewusst.

Rentner aus Versorgungswerk gelten als freiwillig versichert in der Krankenversicherung

Nach aktueller Gesetzeslage haben Mitglieder berufsständischer Versorgungswerke ab Rentenbezug in der gesetzlichen Krankenversicherung den Status „freiwillig versichert“, und zwar auch dann, wenn sie bislang in der GKV pflichtversichert waren.

Die gravierende Folge: Bei der Bemessung des monatlichen Krankenkassenbeitrags werden freiwillige Krankenkassenmitglieder nach ihrer kompletten „wirtschaftlichen Leistungsfähigkeit“ bis zur Beitragsbemessungsgrenze (2025: 66.150 Euro p. a. / 5.512,50 Euro p. M.) verbeitragt.

Alle Einkünfte voll zu verbeitragen

Dies bedeutet, dass nicht nur die Versorgungswerksrente voll zu verbeitragen ist, sondern auch sämtliche weiteren Einkünfte, wie beispielsweise

- Mieteinnahmen,

- Kapitalerträge,

- Veräußerungsgewinne von Immobilien,

- private Rentenversicherungen.

Im Extremfall kann dies – je nach persönlicher finanzieller Aufstellung und Höhe des Zusatzbeitrags der eigenen Krankenkasse – zu einem monatlichen Krankenkassen- und Pflegeversicherungsbeitrag als Rentner von über 1.200 Euro führen. Leider ist dies vielen nicht bewusst.

Königsweg: zusätzliche Altersrente aus der DRV

Einfluss auf den Krankenkassenstatus (also ob Pflichtmitglied oder freiwilliges Mitglied) als Rentenbezieher kann es nach gegenwärtiger Rechtslage haben, wenn man als Mitglied eines Versorgungswerks zusätzlich einen Anspruch auf eine Altersrente aus der DRV hat – mag sie auch noch so gering sein.

Dieser Effekt tritt dann ein, wenn das Mitglied

- während der zweiten Hälfte seines Erwerbslebens zu 9/10 Mitglied einer gesetzlichen Krankenversicherung war (sogenannte Vorversicherungszeit),

- es darüber hinaus ab Rentenbeginn keiner hauptberuflichen Selbstständigkeit nachgeht und

- auch sonst keiner der gesetzlichen Ausschlussgründe – wie beispielsweise eine generelle Krankenversicherungsfreiheit des Rentners oder eine Befreiung von der Versicherungspflicht in der Krankenversicherung der Rentner – vorliegt.

Achtung: Ein besonderes Augenmerk sollte auf die mögliche Erfüllung der Vorversicherungszeit gelegt werden, wenn man für längere Zeit Mitglied einer privaten Krankenversicherung war und dann wieder in die gesetzliche Krankenkasse zurück gewechselt ist.

Das Ziel: Krankenversicherung der Rentner

Liegen sämtliche Voraussetzungen für die Pflichtmitgliedschaft in der Krankenversicherung der Rentner vor, wird das Mitglied ab dem Rentenbezug aus der DRV Pflichtmitglied in der Krankenversicherung der Rentner (sogenannte „KVdR“). Das Versorgungswerk führt die Sozialversicherungsbeiträge direkt an die Krankenkasse ab.

Der klare finanzielle Vorteil als KVdR-Mitglied: Als Pflichtmitglied in der gesetzlichen Krankenkasse sind nur die Renten aus dem Versorgungswerk und der DRV sowie Betriebsrenten und eventuelle Erwerbseinkünfte bis zur Beitragsbemessungsgrenze Grundlage für die monatliche Beitragsbemessung.

Nicht erfasst werden sonstige Einkünfte wie Mieteinnahmen, Kapitalerträge, private Rentenversicherungen etc.

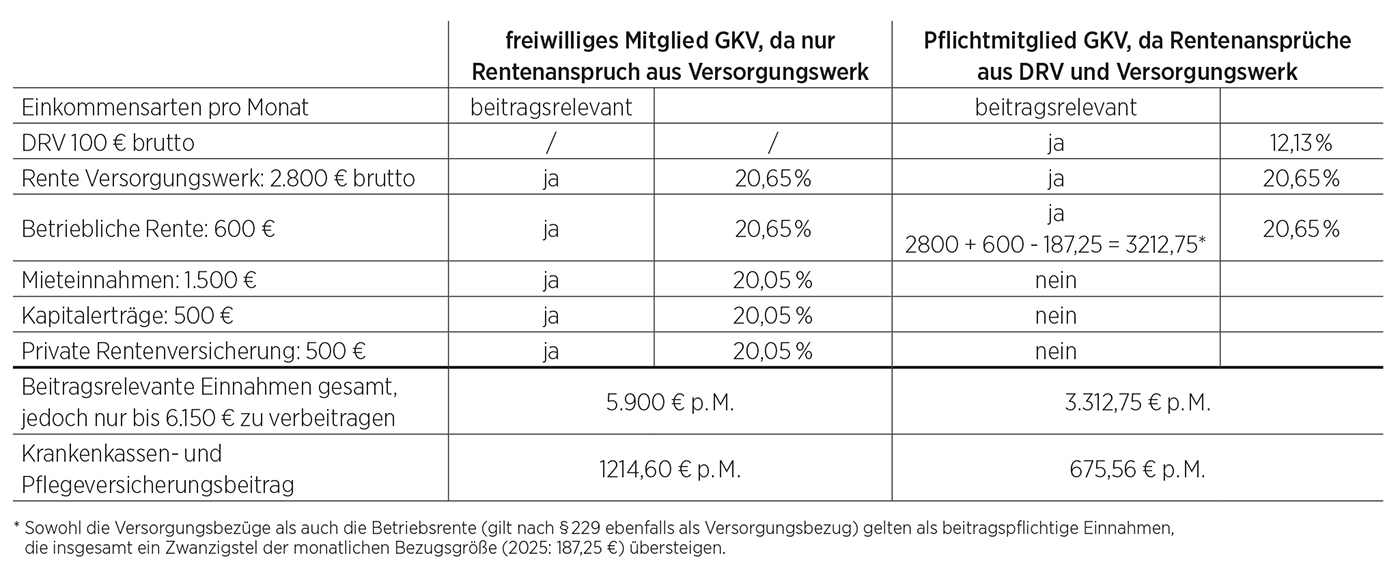

Beitragsbeispiel: Rentner mit Elterneigenschaft

- versichert bei der Techniker Krankenkasse

- allgemeiner Beitragssatz inklusive Zusatzbeitrag Krankenversicherung (für gesetzliche Renten, Betriebsrenten und andere Versorgungsbezüge) 17,05 %

- ermäßigter Beitragssatz inklusive Zusatzbeitrag (für Mieteinnahmen und Kapitalerträge) Krankenversicherung 16,45 %

- Beitragssatz Pflegeversicherung 3,6 %

Fazit: Durch das Erreichen der Pflichtmitgliedschaft in der GKV können im Beispiel 539,04 Euro pro Monat und 6.468,48 Euro pro Jahr gespart werden (siehe Tabelle).

Tabelle durch Anklicken Vergrößern

Julia Manner-Löffert / DAB

Was tun, wenn noch kein Rentenanspruch aus der DRV besteht?

Voraussetzung für einen künftigen Rentenanspruch aus der DRV ist das Erreichen des persönlichen Renteneintrittsdatums für die Regelaltersrente und die Erfüllung der Wartezeit. Auf die allgemeine Wartezeit von fünf Jahren (60 Monaten) sind Kalendermonate mit Beitragszeiten anzurechnen. Auch Kindererziehungszeiten werden hier berücksichtigt.

Versicherungsverlauf beantragen und frewillige Beiträge einzahlen

Ob Sie die Wartezeit erfüllt haben, erkennen Sie an der Renteninformation, die die DRV einmal jährlich automatisch an alle Versicherten versendet, die mindestens 27 Jahre alt sind und fünf Jahre Beitragszeiten erworben haben. Sofern Sie eine solche nicht erhalten, sollten Sie selbst aktiv werden und zunächst einen Versicherungsverlauf bei der DRV beantragen.

Fehlende Beitragsmonate können durch die Zahlung freiwilliger Beiträge (Mindestbeitrag 2025: 103,42 Euro p. M.) aufgefüllt werden. Unterstützung bei der Beantragung sowie bei der Prüfung der Vorversicherungszeit bietet hierbei zum Beispiel der Bundesverband der Rentenberater.

Mehr Informationen zu Versorgungswerk und Krankenversicherung

Über weitere Aspekte der Krankenversicherung bei Bezug einer Versorgungswerksrente informiert die Bundesarchitektenkammer mit einem ausführlichen Infoblatt.

Julia Manner-Löffert ist Rechtsanwältin und Rentenberaterin in Frankfurt am Main

War dieser Artikel hilfreich?

Weitere Artikel zu:

Sollte öfter so klar kommuniziert werden. Öfter und überall.

Tja,

leider sind die Aussagen im Artikel nicht wirklich korrekt.

Die Altersbezüge aus dem Versorgungswerk sind wesentlich schlechter, als in der gesetzlichen Rentenversicherung.

Nach 20 Jahren in der gesetzlichen Rentenversicherung wurde ich mit Beginn meiner Selbstständigkeit von der Architektenkammer in das Versorgungswerk überredet/gezwungen, ohne mitzuteilen, was das auf lange Sicht bedeutet. Es gibt keinen Inflationsausgleich und die Renten fallen so viel niedriger aus, als ursprünglich versprochen.

Aus 20 Jahren gesetzliche Rentenversicherung soll ich ca. 750,- € Rente bekommen, obwohl damals die Gehälter extrem niedrig waren. Aus 25 Jahren Versorgungswerk mit fast durchgehend Maximalbeiträgen wird es kaum 1.700,- € Rente geben … davon gehen dann noch Versicherungen und Steuern weg und das muss für ein Rentnerpaar ausreichen.

Wenn die Architelktenkammer ehrlich gewesen wäre und mir gesagt hätte, dass ich überhaupt nicht in das VErsorgungswerk wechseln muss, hätte ich wahrscheinlich mindestens 1.000,- € mehr bekommen können.

Schön, dass man dieses schon seit langem bestehende Problem endlich aufgreift.

Zu meiner Zeit 1986 wurde vom Versorgungswerk noch empfohlen, sich die bereits vorhandenen DRV Beiträge auszahlen zu lassen, was mir heute als Rentner auf die Füße fällt.

Tatsächlich – es gibt keinerlei Inflationsausgleich!

Bei den mittlerweile üblichen Tarifabschlüssen und daraus folgenden Preissteigerungen von beispielsweise jährlich plusminus 5-8 Prozentpunkten halbiert sich so die Kaufkraft der RentnerInnen des Versorgungswerkes innerhalb von 10 Jahren – die Altersarmut vieler ist so vorprogrammiert.

-16. Lebensjahr nachzahlen-

Bis zu seinem 45. Lebensjahr kann man beantragen, dass man das 16. Lebensjahr bei der DRV nachzahlen möchte. Das ist dann verhältnismäßig wenig Mindestbeitrag pro Monat und es werden 12 Monate bezahlte Beitragszeit gerechnet. Das ist für alle günstig, die z.B. 1 Jahr Beiträge in die DRV gezahlt haben und dann 1 Kind bekamen (3Jahre Anrechnung). Dann fehlt genau 1 Jahr Mindestbeitragszeit. Geht aber nur bis zum 45. Lebensjahr!

Ja, leider muss man sagen, dass die Versprechen nicht gehalten wurden und das große Zugpferd, das Jahrzehnte als Werbung für eine Mitgliedschaft in der Architektenkammer diente, ein lahmer, abgemagerter Gaul ist. Nachdem schon die Dynamisierung nur schwach ausfiel, sind die hohen Sozialversicherungsbeiträge (AG- und AN-Anteil) die „Überraschung“ bei Renteneintritt und dann folgt der nächste Schock – keine Anpassung an Preisänderungen, sondern lächerliche 1 bis 1,5 %, die einem dann noch als eine großzügige Gabe mitgeteilt werden. Alles Fakten, die den Versorgungswerken und Kammern schon länger bekannt sind. Ein Schelm, wer da Böses denkt. Die jetzigen Infos sind gut, aber auch ein Schlag ins Gesicht vieler Kammermitglieder. Mir fehlen die Überlegungen dazu, wie nun die auf viele Mitglieder zukommende, sukzessive Altersarmut aufgefangen wird? Da wird weiterhin geschwiegen.

Es handelt sich um 2 völlig verschiedene Systeme bei der gesetzlichen Rente und den Versorgungswerken. Versorgungswerke sind ein durch Kapitalanlagen gedecktes System, d.h. ein Freiberufler spart im Versorgungswerk einen „Kapitaltopf“ an und ihm steht ein Eigentumsanspruch zu. Dagegen beruht die gesetzliche Rente auf dem Umlageverfahren, d.h. das Geld der Beitragszahler wird direkt wieder an die heutigen Rentner ausgeschüttet.

Während man bei dem Altersversorgungswerk ein gewisses Kapitalanlagerisiko trägt, schultert man als Beitragszahler in der gesetzlichen Rente das Risiko, ob es zukünftig genug Beitragszahler gibt, um die Rentenzahlungen zu finanzieren und ob gesetzliche Regelungen das Rentenniveau absenken (müssen). Das Versorgungswerk bietet dagegen aufgrund der Kapitaldeckung eine demografiefeste Altersversorgung.

Langfristig hat sich die Anlage am Kapitalmarkt immer als sehr rentabel herausgestellt, auch wenn es zwischendurch mal bergab ging. Die Kapitalanlagen der Versorgungswerke bewegen sich immer innerhalb gesetzlicher Leitplanken des Versicherungsaufsichtsgesetzes, um zu große Risiken bei dem Anlagevermögen auszuschließen. Diese legen fest, dass das Vermögen so zu diversifizieren ist, dass eine möglichst große Sicherheit und Rentabilität bei jederzeitiger Liquidität erreicht wird.

In den meisten Versorgungswerken wird lediglich ein kleiner Teil von unter 10% in Aktien angelegt, während der Großteil in Immobilien und Bundesanleihen investiert ist. Daher hat auch vorübergehender Kursrückgang am Aktienmarkt keinen Einfluss auf die langfristigen Perspektiven der Versorgungswerksrenten.

Ich wäre froh, wenn ich in ein Versorgungswerk eintreten könnte, was aber bei meinem Berufsstand leider nicht geht. Übrigens: Auch für die gesetzliche Rente ist zukünftig eine ergänzende Geldanlage am Kapitalmarkt geplant!

Bei meiner Krankenkasse wurde mir mitgeteilt, dass ich auf bereits erworbene Anwartschaften den ganzen Betrag bezahlen muss. Es hatte sich in dem Artikel so angehört, als ob man nur 5 Jahre in der DRV sein muss, um dann in die KVDR zu kommen nur den halben Beitrag leisten muss. Ich überlege schon seit längerem, ob ich nicht aus der Kammer und Versorgungswerk austrete, da es für mich keinen Mehrwert hat. Noch ist Zeit für einen Wechsel….

Ich finde es sehr bedauerlich, dass in dem Artikel davon gesprochen wird, dass die Versorgungskammerbeiträge erfahrungsgemäß deutlich höher ausfallen als die Rentenbezüge der deutschen Rentenversicherung. Aber wurde in den letzten Jahren nicht eine sog. Anpassung an die Rentenentwicklung vorgenommen?

Richtig schlau werde ich auch nicht aus der Musterberechung… was ist ein Rentner mit Elterneigenschaft?

Den Frust meiner VorrednerInnen über die magere Dynamisierung der Versorgungsrente kann ich zwar teilen, aber so ist es halt – man kann leider nicht die Vorteile beider Systeme kombinieren (im Versorgungswerk das Fehlen nennenswerter „sozialer Lasten“ und in der DRV die dynamische Rentenanpassung an die Lohnentwicklung).

Mich ärgert eher die Sozialgesetzgebung, die seit Jahren darauf abzielt, den sog. „Leistungsfähigen“ in unserer Gesellschaft immer tiefer in die Tasche zu greifen: ich bin seit rund 35 Jahren freiwilliges Mitglied einer gesetzlichen KV und zahle mittlerweile 940 € monatlich für die Krankenversicherung. Wenn man bedenkt, dass der Bund für jeden Empfänger von sog. Transferleistungen monatlich einen eher symbolischen KV-Beitrag von rund 110 € an die Krankenversicherungen überweist, wird schnell deutlich, dass freiwillig Versicherte noch mindestens 3-4 Personen mitfinanzieren. Damit kein Missverständnis aufkommt: ich finde es o. K., aber was mich stört ist, dass niemand Danke sagt – etwa: „schön, dass Du solidarisch bist!“

Stattdessen kommt dann im Alter als Dankeschön noch ein Schlag mit der Beitragskeule. Wenn ich dann die Ideen und Vorschläge so mancher SozialpolitikerInnen (von denen wahrscheinlich niemand Mitglied in der GKV ist) zur Beitragshöhe der freiwilligen GKV höre, besteht vermutlich keine Hoffnung auf Besserung.

Ich hadere heute mit meiner damaligen Entscheidung freiwillig Mitglied der GKV zu bleiben. Als privat Versicherter wär’s vermutlich nicht billiger, aber ich säße beim Arzt nicht in der Holzklasse…

Schon die Einleitung „…manche wissen nicht…“ ist ein schlechter Witz, ich würde eher sagen, fast alle wissen das nicht und wurden völlig falsch – auch von der AKBW – „beraten“.

Ich lese aufmerksam das Architektenblatt und habe in 35 Jahren nichts davon gelesen, dass man am Ende so gelinkt wird.

Die Kammer sollte sich schämen, ihre Mitglieder nicht besser beraten zu haben und jetzt so zu tun, als sei das völlig klar.

Wo die Kammer doch sonst so hohe ethische und moralische Maßstäbe für sich in Anspruch nimmt.

Ich komme mir jedenfalls komplett verarscht vor.

Dieser Info-Beitrag hätte gerne auch schon mal früher erscheinen können…

Wie man der Formulierung des Beitrags und den Reaktionen darauf entnehmen kann, wurde dieses Thema lange Zeit anscheinend „ausgespart“.

Die Rentenprognose des Versorgungswerkes wurde im Laufe des letzten Jahrzehnts stark nach unten korrigiert und auch die Einbeziehung u.a. der Beiträge aus der privaten Altersvorsorge in die Berechnung der Sozialabgaben zwischenzeitlich zu Ungunsten der „freiwillig Versicherten“ geändert.

Wäre es da nicht fair gewesen, seine (alten und neuen) Mitglieder im Versorgungswerk immer mal wieder entsprechend zu informieren?

Es bleibt ein schlechter Beigeschmack – schade!

Guten Tag, danke für den wichtigen Hinweis!

Ich ahnte schon immer, dass mein kleiner Anspruch aus der GRV irgendwann von Nutzen sein könnte.

Zu Ihrer Ausführung habe ich noch ein paar Fragen:

Ist mit „ab dem Rentenbezug aus der DRV“ nur der Bezug der Vollrente, oder auch der Bezug einer Teilrente gemeint?

Gibt es Fälle, in denen der vorzeitige Bezug einer gesetzlichen Teilrente (z.B. 1% vor Erreichen der Regelaltersgrenze GRV) die Mitgliedschaft in der KVdR auslöst?

Wäre eventuell eine Kombination aus geringem Verdienst oder Arbeitslosengeldbezug in Verbindung mit vorgezogenem Bezug einer gesetzlichen Teilrente schon Berechtigung für die Mitgliedschaft in der KVdR?

Vielen Dank für eine Antwort!

Einen Aspekt möchte ich in die Diskussion einbringen: Einen Inflationsausgleich gibt es bei beiden Altersversorgungssystemen, wenn auch nicht zeitgleich: Die gesetzliche Rente wächst mit der allgemeinen Lohnentwicklung, die in Inflationszeiten schneller steigt. Bei den Versorgungswerken gibt es einen Inflationsausgleich dadurch, dass die Kapitalanlagen zu Teilen aus Sachwerten bestehen (Immobilien, Aktien), die ihrerseits bei Inflation im Wert steigen, was den Versorgungswerkteilnehmern zugutekommt.

In den letzten Jahren wurden zugegebenermaßen die gesetzlichen Renten stärker angehoben als die Versorgungswerksrenten (aus Gründen der Niedrigzinsphase und hoher Inflation). In anderen Zeiträumen waren es jedoch die Versorgungswerksrenten, die stärker stiegen.

Es sind also Zweifel angebracht, ob in Zukunft gesetzliche Renten weiterhin stärker steigen als Versorgungswerksrenten.